わかりにくいインボイス制度を、1分でわかるように大まかに説明します!

インボイス制度とは

まずは、インボイスは主に事業者間取引で必要になるものです。

一般消費者などはインボイスには関係ありません。

八百屋が市場で仕入れたリンゴ550円(500円+消費税=50円)を、お客さんに1,100円(1000円+消費税100円)で売ったとします。

市場がインボイス事業者の場合、八百屋が納税する消費税額は50円なんです。

なぜかというと・・・

リンゴ販売価格の消費税100円から、仕入れ額の消費税50円を差し引くことができる

のです。

インボイス制度の目的は消費税の納税額を正確に把握するためにあります。

上記のように、仕入れ額の消費税分を差し引くことを「仕入れ税額控除」といいます。

インボイス対応事業者と取引すると、買い手側は「仕入れ税額控除」をすることができます。

一方で、市場がインボイス未登録だった場合、八百屋は仕入れた額の消費税50円を差し引くことができません。

インボイスに対応していないので、「仕入れ税額控除」ができないのです。

なので、販売価格の消費税100円を納税することになります。

八百屋にとっては、インボイス未対応の市場から仕入れると消費税分損をします。

なぜ問題になっているの?

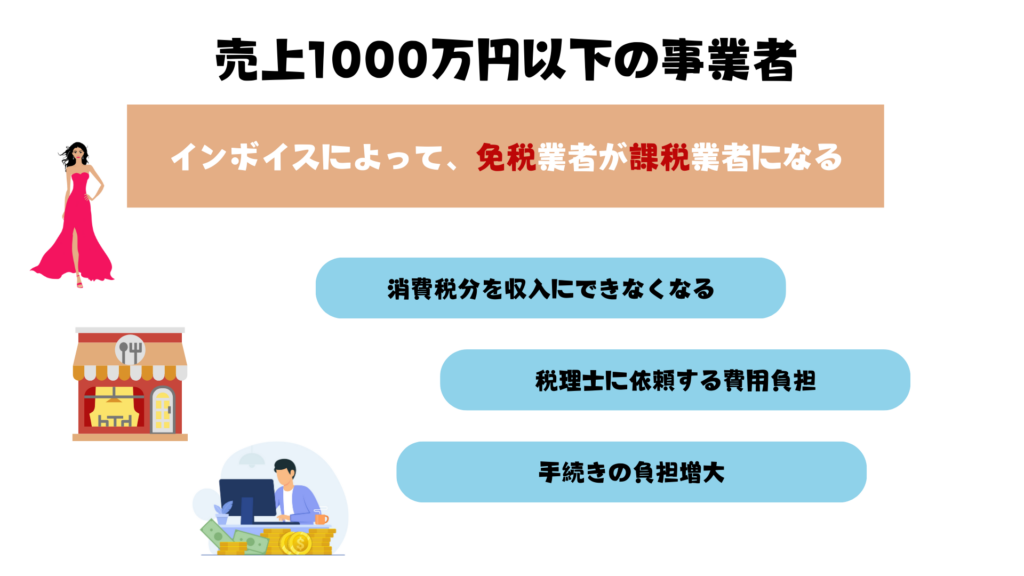

インボイスで問題になっているのは、年間売上高が1000万円以下の事業者の状況です。

インボイス制度導入による影響を大きく受ける可能性があります。

これまで、年間売上高が1000万円以下の業者のほとんどが免税事業者でした。

消費税の納税がないため消費税分も事業資金にあてることができ、税務処理も比較的シンプルでした。

つまり、事業が軌道に乗るまでは事業に集中できるように配慮されていたような状況です。

しかし、インボイス制度導入後は上記の通り、業者間取引はインボイス対応事業者でないと買い手側が損をしてしまいます。

免税事業者がインボイス登録をするか否かは任意ですが、結果的にインボイス登録をしないと仕事の依頼が来ない又は相応の値引きを求められるなど、取引を見直される状況に陥りやすいのです。

かといってインボイス登録をすると、課税業者になり消費税の納税義務が発生します。

消費税分を収入とすることができなくなり、事務作業・税務処理が複雑化することで負担が増大します。

インボイス制度導入によって、免税事業者に上記のような課題が複合的に作用し、事業継続に支障をきたすことが問題となっています。

現在は、インボイスを導入した元免税事業者の負担が一気に増大しないように、措置もとられています。

このサイトで大まかな概要を掴んだら、他のインボイス制度の説明もわかりやすくなっているはず!

皆様のお役に立つ記事になっていたら幸いです。